Genossenschaftsbanken in Weser Ems behaupten Wachstumskurs

veröffentlicht im Genossenschafts-Magazin Weser-Ems, Ausgabe 04/2026

Die Mitgliedsbanken unseres Genossenschaftsverbandes Weser-Ems legen bei Krediten und Einlagen deutlich zu. Bei stabiler Ertragslage steigt die Beschäftigung weiter.

© Svenja Heep / GVWE

© Svenja Heep / GVWE

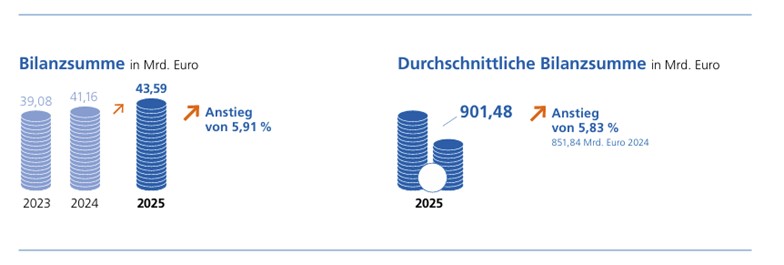

Die 47 Volksbanken und Raiffeisenbanken in der Statistik unseres Genossenschaftsverbandes Weser-Ems blicken auf ein weiteres Wachstumsjahr zurück. Die zusammengefasste Bilanzsumme stieg 2025 um knapp sechs Prozent auf 43,59 Milliarden Euro. In einem von Kostendruck und Regulierung geprägten Umfeld hielten die Institute ihre Ertragskraft stabil und bauten ihre Rolle als Finanzierer von Mittelstand, Wohnen und Energiewende in der Region aus. „Unsere Volksbanken und Raiffeisenbanken bleiben ein Motor für Investitionen in Weser-Ems – sowohl für mittelständische Unternehmen als auch für private Haushalte“, betonte Verbandsdirektor Johannes Freundlieb anlässlich der Veröffentlichung der Jahreszahlen 2025

Kreditgeschäft als Wachstumstreiber

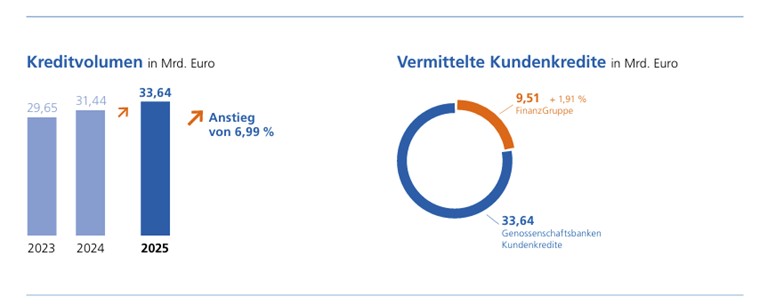

Das Kreditvolumen bleibt die tragende Säule der Geschäftsentwicklung. Die eigenen Kundenkredite erhöhten sich um rund sieben Prozent auf 33,64 Milliarden Euro. Auch die vermittelten Kredite – insbesondere im Bauspar- und Förderbereich – legten leicht zu und erreichten 9,51 Milliarden Euro (plus 1,91 Prozent). Diese Dynamik verweist auf eine weiterhin solide Investitionsbereitschaft in der Region – von gewerblichen Projekten bis hin zum privaten Wohnungsbau. „Das stabile Kreditwachstum ist ein Zeichen dafür, dass trotz verhaltener Konjunktur weiterhin in die Entwicklung von Unternehmen, Wohnraum und Energieprojekten investiert wird“, sagte Verbandsdirektor Axel Schwengels.

Einlagen steigen im Gleichklang

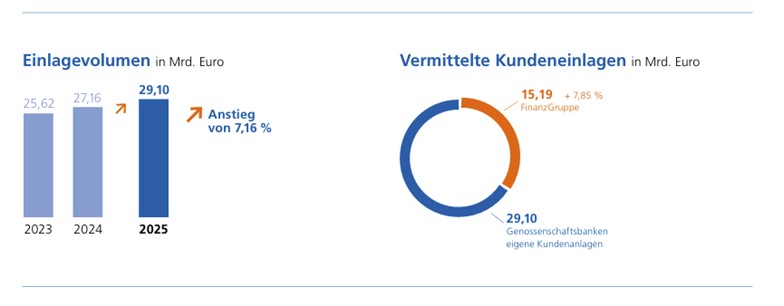

Ein zweiter Stabilitätsanker ist die Entwicklung auf der Passivseite: Die eigenen Kundeneinlagen nahmen um gut sieben Prozent auf 29,10 Milliarden Euro zu. Die vermittelten Einla gen, vor allem Fondsanlagen und Bausparverträge, wuchsen ebenfalls kräftig auf 15,19 Milliarden Euro (plus 7,85 Pro zent). „Dass Kredite und Einlagen im Gleichklang wachsen, zeigt die Stärke des genossenschaftlichen Geschäftsmodells. Die Banken bleiben wichtige Stabilitätsanker – und das Geld der Region bleibt in der Region“, so Schwengels.

Ertragslage: leicht besserer Zinsüberschuss, moderater Kostenzuwachs

Auf Basis der durchschnittlichen Bilanzsumme (dBS) verbesserte sich der Zinsüberschuss geringfügig auf 2,08 Prozent. Der Provisionsüberschuss lag mit 0,60 Prozent dBS leicht unter Vorjahr, der Verwaltungsaufwand stieg moderat auf 1,55 Prozent dBS. Das Be triebsergebnis vor Bewertung blieb mit 1,20 Prozent dBS stabil leicht über dem Vorjahresniveau. Nach Bewertung ergab sich ein Betriebsergebnis von 1,03 Prozent dBS. Insgesamt bestätigen die Kennzahlen eine robuste Ertragsbasis – trotz sinkender Zinsdynamik und anhaltender Investitionen in Transformation und Qualifizierung. Die Personalaufwendungen bleiben ein Treiber der Kosten: Die Zahl der Beschäftigten erhöhte sich auf rund 6.500 Mitarbeitende (Vorjahr: 6.343). „Die Kostenentwicklung im Personalbereich bleibt herausfordernd. Neben den tarifvertraglichen Anpassungen verursachen Qualifikation, Digitalisierung und Recruiting erhebliche Mehraufwendungen – sind aber entscheidend für eine zukunftsfähige Bankenlandschaft“, erklärte Johannes Freundlieb.

Solide Kapitalbasis – Forderung nach weniger Bürokratie

Die Eigenkapitalausstattung der Institute bietet nach Verbandsangaben weiterhin aus reichenden Spielraum für Wachstum und Risikoabsorption. Zugleich erneuerte der Verband seine Forderung nach spürbarer Entlastung von mittelständischer Wirtschaft und Kreditinstituten: Überbordende Bürokratie bremse Innovationskraft und Investitionen. Regulierung solle stärker der Proportionalität folgen, ohne Stabilitätsziele zu gefährden. „Wir wirken gerne mit für mehr Proportionalität in der Bankenregulierung, damit unsere Mitgliedsbanken endlich wieder als das wahrgenommen werden, was sie seit jeher sind: Diener der Realwirtschaft“, so Freundlieb.

Nachhaltigkeit als Investitionstreiber

Trotz politischer Neubewertungen einzelner Vorgaben bleibt Nachhaltigkeit laut Verband ein wesentlicher Investitionstreiber in Weser-Ems. Der Ausbau erneuerbarer Energien Photovoltaik, Windenergie, Wärmenetze – eröffnet substanzielle Chancen für lokale Wertschöpfung. Genossenschaftliche Modelle gewinnen an Bedeutung, etwa bei Bürger und Kommunalprojekten; die Banken agieren dabei als Finanzdienstleister und teils als Mitgestalter.

Regionale Verankerung als Stabilitätsfaktor

Mit 47 selbstständigen Instituten und 401 Bankstellen bleiben die Genossenschaftsbanken flächendeckend präsent. Parallel wird in digitale Vertriebswege investiert, um veränderten Kundenbedürfnissen gerecht zu werden – vom persönlichen Beratungsgespräch vor Ort bis zum digitalen Abschluss. Diese Dualität aus Nähe und Technologie war bereits prägend für den Vorjahresbericht und bestätigt sich 2025 erneut als Erfolgsrezept.

Im Vergleich zum Vorjahr bestätigt sich der nachhaltige Wachstumskurs der Genossenschaftsbanken: Bereits 2024 hatten die Banken ein starkes Ergebnis und robustes Kredit- und Einlagenwachstum gemeldet; 2025 setzt sich dieser Trend mit höheren Beständen und stabiler Ertragslage fort. Die Herausforderungen – steigende Personal- und Transformationskosten, zunehmender Wettbewerb um Einlagen, regulatorische Aufwände bleiben präsent, werden aber durch Skaleneffekte, regionale Kundennähe und den genossenschaftlichen Verbund abgefedert. Für 2026 rechnet der Verband, vorbehaltlich der Zinsentwicklung und Konjunkturlage, mit einem anhaltend soliden Geschäftsniveau – getragen von Investitionen in Digitalisierung, Qualifikation und Energiewende-Projekte.